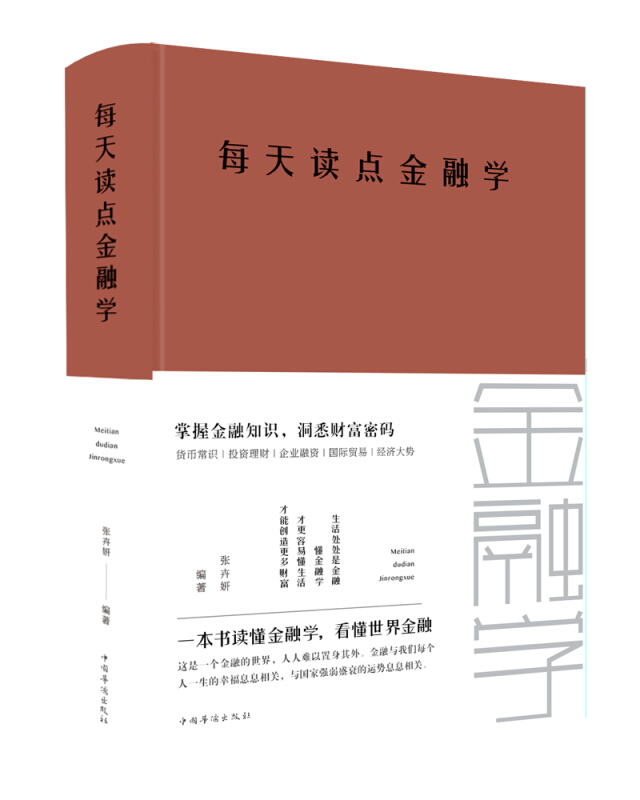

每天读点金融学

温馨提示:5折以下图书主要为出版社尾货,大部分为全新(有塑封/无塑封),个别图书品相8-9成新、切口有划线标记、光盘等附件不全详细品相说明>>

- ISBN:9787511351708

- 装帧:一般胶版纸

- 册数:暂无

- 重量:暂无

- 开本:16开

- 页数:560

- 出版时间:2015-04-01

- 条形码:9787511351708 ; 978-7-5113-5170-8

本书特色

张卉妍编著的《每天读点金融学(精)》系统讲述了金融学的基本理论知识及其在现实社会生活中的应用,以浅显的语言普及经济学常识,以轻松的笔墨回答金融学问题。书中没有艰深晦涩专业术语,而是以金融学的基本结构作为骨架,以生活中的鲜活事例为血肉将金融学内在的深刻原理与奥妙之处娓娓道来,让读者在快乐和享受中,迅速了解金融学的全貌。并学会用金融学的视角和思维观察、剖析种种金融现象,读懂国际热点事件背后蕴藏的金融原理。书中将金融学中*生动的一面呈现在读者面前。通过回顾金融的演化历史,以通俗易懂的语言为读者解释金融专业术语和金融原理在现实生活中的应用,并通过历史上金融家的故事,让读者身临其境地去感受金融学的魅力,这是我们的编写宗旨。希望读者在阅读之后可以有所启发,在大的金融背景下,运用所学指导自己的行为,解决生活中遇见的各种难题,从而更快地走向成功。读过本书,你就会发现,金融学一点儿也不枯燥难懂,而是如此的贴近生活,如此的有趣,同时又是如此的实用。

内容简介

本书系统讲述了金融学的基本理论知识及其在现实社会生活中的应用,以浅显的语言普及经济学常识,以轻松的笔墨回答金融学问题。书中没有艰深晦涩专业术语,而是以金融学的基本结构作为骨架,以生活中的鲜活事例为血肉将金融学内在的深刻原理与奥妙之处娓娓道来,让读者在快乐和享受中,迅速了解金融学的全貌。并学会用金融学的视角和思维观察、剖析种种金融现象,读懂国际热点事件背后蕴藏的金融原理。书中将金融学中生动的一面呈现在读者面前。通过回顾金融的演化历史,以通俗易懂的语言为读者解释金融专业术语和金融原理在现实生活中的应用,并通过历史上金融家的故事,让读者身临其境地去感受金融学的魅力,这是我们的编写宗旨。希望读者在阅读之后可以有所启发,在大的金融背景下,运用所学指导自己的行为,解决生活中遇见的各种难题,从而更快地走向成功。读过本书,你就会发现,金融学一点儿也不枯燥难懂,而是如此的贴近生活,如此的有趣,同时又是如此的实用。

目录

**篇

入门篇:开启金融之门

**章 我们生活在富饶的“金融时代”——什么是金融学

第二章 金融如何改变了我们的生活——为什么要读点金融学

第三章 大家都在讲的CPI 是什么——每天读点金融学名词

第四章 为什么贫者越贫,富者越富——每天读点金融学原理

第五章 金融界那些叱咤风云的人——每天读点金融学家

第二篇

基础篇:走近金融的世界

**章 看透钱的本质,就了解了金融的真谛——每天读点货币知识

第二章 没有信用,金融市场就失去了基础——每天读点信用知识

第三章 格林斯潘调节金融的“利器”——每天读点利率知识

第四章 世界金融的构成与发展——每天读点金融体系知识

第五章 雾里看花的金融市场——每天读点金融市场知识

第六章 谁在负责处理我们的钱——每天读点金融机构知识

第七章 金融体系的“神经中枢”——每天读点中央银行知识

第三篇

操作篇:打理金融生活

**章 怎样让钱生钱,存银行还是投资——每天读点个人理财知识

第二章 资金管理是企业经济管理的命脉——每天读点公司理财知识

第三章 企业缺钱怎么办,成为资本运作高手——每天读点企业融资知识

第四章 调节宏观经济“看不见的手”——每天读点金融调控与政策知识

第五章 汇率上升,对我们的生活有影响吗——每天读点国际贸易知识

第六章 企业上市,奔向纳斯达克——每天读点企业上市知识

第七章 政府先生与市场先生巅峰对决——每天读点金融风险与监管知识

第八章 是“馅饼”还是“陷阱”——每天读点金融陷阱知识

第九章 谁也逃不掉的金融危机——每天读点金融危机知识

第四篇

历史篇:解读金融的历史

**章 世界财富是如何转移的——了解金融中心演变要读的金融学

第二章 金融主导大国的兴衰史——了解金融秩序变迁要读的金融学

第三章 那些搅动世界的人们——了解国际金融巨头要读的金融学

第四章 影响世界经济的金融事件——了解世界经济兴衰要读的金融学

第五章 公司兼并背后的资本力量——了解金融与产业博弈要读的金融学

第六章 金融圣地的荣耀、贪婪与毁灭——了解华尔街往事要读的金融学

第七章 财富精英的角斗场——了解世界著名的证券交易所要读的金融学

第五篇

热点篇:与金融大事面对面

**章 当今经济形势下的货币战争——了解诸元之战要读的金融学

第二章 昔日可买一房,今日只抵一瓶酒——了解通货膨胀要读的金融学

第三章 资产价格泡沫的国际传播——了解资产泡沫要读的金融学

第四章 谁在“爆炒”股票市场——了解股指背后的热钱要读的金融学

第五章 全球经济衰退滞缓到何时——了解世界经济大势要读的金融学

第六章 当今世界摆脱不了的债务危机——了解欧债要读的金融学

第七章 谁控制了石油,谁就控制了世界——了解石油纷争要读的金融学 第八章 粮安天下,维护粮食安全——了解全球粮食危机要读的金融学

第九章 读懂全球楼市,房价何去何从——了解房产投资要读的金融学

第十章 贪婪、恐惧、对金融活动的影响——了解行为金融学的挑战

节选

第三篇 操作篇:打理金融生活 **章 怎样让钱生钱,存银行还是投资 ——每天读点个人理财知识 存款储蓄:*传统的理财方式 投资理财计划中,一个*重要的环节是储蓄。储蓄这个“积谷防饥”的概念在中国人眼中并不陌生,但在西方国家则不同。以西方国家为例,上一代的人仍知道储蓄的重要,但现在的人只懂得消费,已经忘记了储蓄,美国的人均储蓄率是负数。意思是美国人不单没有储蓄,反倒先使未来钱,利用信用卡大量消费,到月底发工资时才缴付信用卡账单,有些更已欠下信用卡贷款,每个月不是缴费,而是偿还债务。 储蓄是一种习惯,是一种积少成多的“游戏”。每个月开始之前先把预定的金额存起来,这对日常生活没有很大的影响;相反,把钱放在口袋里,*后都是花掉,连花到哪里也忘记了。 很多人错误地认为,只要好好投资,储蓄与否并不重要。实际上,合理储蓄在投资中是很重要的。储蓄是投资之本,尤其是对于一个月薪族来说更是如此。如果一个人下个月的薪水还没有领到,这个月的薪水就已经花光,或是到处向人借钱,那这个人就不具备资格自己经营事业。要想成功投资,就必须学会合理的储蓄。 很多人不喜欢储蓄,认为投资可以赚到很多的钱,所以不需要储蓄;有的人认为应该享受当下,而且认为储蓄很难,要受到限制;有的人会认为储蓄的利息没有通货膨胀的速度快,储蓄不合适。然而,事实并不是这样。 首先,不能只通过收入致富,而是要借储蓄致富。有些人往往错误地希望“等我收入够多,一切便能改善”。事实上,我们的生活品质是和收入同步提高的。你赚得愈多,需要也愈多,花费也相应地愈多。不储蓄的人,即使收入很高,也很难拥有一笔属于自己的财富。 其次,储蓄就是付钱给自己。有一些人会付钱给别人,却不会付钱给自己。买了面包,会付钱给面包店老板;贷款时,利息缴给银行, 却很难会付钱给自己。赚钱是为了今天的生存,储蓄却是为了明天的生活和创业。 我们可以将每个月收入的10% 拨到另一个账户上,把这笔钱当作自己的投资资金,然后利用这10% 达到致富的目标,利用90% 来支付其他费用。也许,你会认为自己每月收入的10% 是一个很小的数目,可当你持之以恒地坚持一段时间之后,你将会有意想不到的收获。也正是这些很小的数目成了很多成功人士的投资之源泉。 晓白工作已经有5 年的时间,从一名普通的职员,慢慢做到公司的中层,薪水也一直稳中有升,月薪已有近万元,比上虽然不足,比下仍有余地。可是昔日的同窗,收入未必高过自己,可在家庭资产方面已经把自己甩在了后面。 随着晓白的年龄逐步向30 岁迈进,可还一直没有成家。父母再也坐不住了,老两口一下子拿出了20 万元积蓄,并且让晓白也拿出自己的积蓄,付了买房首付,早为结婚做打算。可是让晓白开不了口的是,自己所有的银行账户加起来,储蓄也没能超过六位数。 其实,晓白自己也觉得非常困惑。父母是普通职工,收入并不高,现在也早就退休在家。可是他们不仅把家中管理得井井有条,还存下了不少的积蓄。可是自己呢?虽说收入不算少,用钱不算多,可是工作几年下来,竟然与“月光族”“白领族”没有什么两样。不仅是买房拿不出钱来供首付,前两年周边的朋友投资股票、基金也赚了不少钱,纷纷动员晓白和他们一起投资。晓白表面上装作不以为然,其实让他难以开口的是,自己根本就没有储蓄,又拿什么去投资? 晓白出现这种情况的原因就是缺乏合理的储蓄规划。虽说储蓄是个老话题,然而在年轻人中间这却始终是个普遍的问题。很多像晓白这样的人,收入看上去不少,足够应对平时生活中的需要,可是他们就是难以建立起财富的初次积累。原因就在于,他们在日常生活中没有合理的储蓄规划。 随着时代的发展,今天的社会与从前发生了很大的变化,现实中许多人没有看到储蓄的任何好处,因为现实中利息低、通货膨胀等因素确实都实实在在地存在着。从另一个角度来看,选择合理的储蓄方式,能够让优秀的投资者们成为千万富翁,优秀的投资者们可以轻而易举地在银行存折中多出20% 或更多的金钱,通货膨胀甚至还会帮助他们。储蓄并不是件一无是处的事情,相反它还会给你带来很多好处。下面我们就来详细地剖析优秀的投资者们一定要储蓄的理由: 1. 持续的储蓄让你积累更多的投资基金 许多优秀的投资者都有一个错误的观点,他们认为投资会使自己自然而然地变得越来越富有。然而事实上,这是不可能实现的!也许优秀的投资者们并不认同我们的观点,也许他们会问:为什么投资不一定使自己变得富有呢?因为优秀的投资者的投资越多,风险也越大。也有的优秀的投资者会这么说:“我同意储蓄,但我的方法是每年储蓄一次,把全年需要储蓄的金额一次放到银行里不就行了!”我们不得不说,这种想法也是很难实现的。 2. 储蓄是善待自己的*好方法 说到善待自己,许多优秀的投资者也许都会觉得他们正在这么做,他们会每天吃*好的食物、把自己打扮得美丽动人、享受艺术与娱乐带来的休闲乐趣,但这一切在我们看来不过是表面的浮夸罢了。优秀的投资者们都忽视了一点:他们正在持续地付钱给别人,可从来没有付给过自己。买了*好的食物,他们会付钱给厨师或食品店老板;打扮自己,他们会付钱给美容院和理发师;享受艺术与娱乐带来的乐趣,他们会付钱给电影院和酒吧…… 但是优秀的投资者们什么时候付钱给过自己?在你们的生活中,自己的地位应该不亚于厨师、理发师和电影院老板吧! 优秀的投资者们应该付钱给自己,而这正是通过储蓄来实现的。每个月将收入的固定一部分(可能是10% 或者15%)存入自己的账户,这样一来,优秀的投资者们就可以利用这笔钱达到致富的目标。这样做以后,优秀的投资者们将会发现:是用收入的全部还是90% 或85% 来支付生活所需的费用,而后者让优秀的投资者们还拥有了10% 或15% 的储蓄。 3. 积累原始资本 储蓄还能够帮助优秀的投资者进行原始资本的积累。优秀的投资者们可以用固定的一部分收入来进行这种资本的投入。假设这部分资本金的固定额度是家庭总收入的10%,那么优秀的投资者们应该如何累计这部分资本呢?首先优秀的投资者需要开设一个存储账户,每个月初,将收入的10% 存入这个账户;要把持注自己,任何时候都不要轻易动用这个账户里的钱;找到适当的机会,用这个账户里的钱进行投资;当这个账户里的金额越来越多时,优秀的投资者们将得到更多的投资机会和安全感。 ……

-

理想书店(八品)

¥26.2¥79.5 -

富爸爸穷爸爸

¥28.5¥89.0 -

李诞脱口秀工作手册

¥16.0¥42.0 -

宗庆后内部讲话-关键时.宗庆后说了什么

¥12.7¥39.8 -

沟通的方法

¥48.3¥69.0 -

狼道

¥8.8¥35.0 -

金字塔原理

¥68.6¥88.0 -

投资最重要的事:顶尖价值投资者的忠告

¥33.5¥78.0 -

图解博弈论

¥14.1¥38.0 -

故事力法则

¥15.4¥48.0 -

销售心理学

¥14.3¥42.0 -

海尔集团企业管理经验:永恒的活火 (附赠撷英集)

¥71.4¥129.9 -

(平装)与成功有约-乔布斯全书

¥14.4¥45.0 -

深度成交:如何实现可持续性销售

¥14.1¥38.0 -

认知边界(认知决定你的财富)

¥20.6¥48.0 -

熵增定律

¥18.9¥49.8 -

文案高手

¥11.5¥36.0 -

态度

¥22.4¥59.0 -

原则

¥68.6¥98.0 -

组织的反思

¥22.0¥58.0