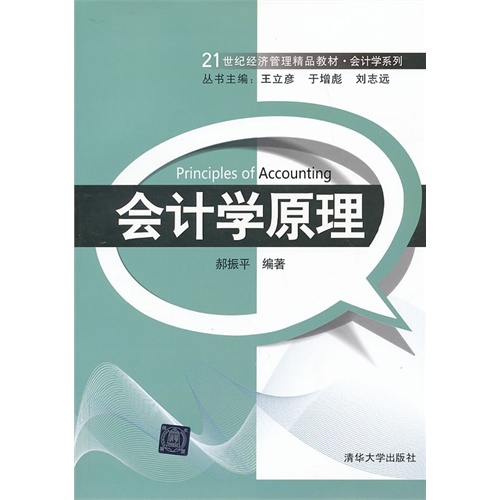

会计学原理

温馨提示:5折以下图书主要为出版社尾货,大部分为全新(有塑封/无塑封),个别图书品相8-9成新、切口有划线标记、光盘等附件不全详细品相说明>>

- ISBN:9787302321033

- 装帧:一般胶版纸

- 册数:暂无

- 重量:暂无

- 开本:大32开

- 页数:301

- 出版时间:2013-05-01

- 条形码:9787302321033 ; 978-7-302-32103-3

本书特色

《会计学原理(21世纪经济管理精品教材)/会计学系列》编著者郝振平。 会计学原理所阐述的是会计的原理性知识,包括会计的基本理论、基本规则和基本方法,这些原理性知识是人们通过长期实践、从感性到理性的不断总结,概括出共同的、带有规律性的内容而形成的。对于会计学专业的读者来说,学好会计学原理是深入学习会计学其他课程的基础;对于非会计学专业的读者来说,学习会计学原理可以了解和熟悉会计这种国际通用的商业语言,完善自己的知识结构体系。 本书是在参考国内外优秀会计学原理教材的基础上,在继承前人已有传统积累的同时构思了新的框架和内容,注重整个框架的内在一致性和内容的整体逻辑性,尤其是吸收了会计理论界近年来的研究成果和引入了会计工作中新近发展的某些典型实务。在会计规则方面以我国*新企业会计准则体系为主要依据,兼顾国际财务报告准则和国际惯例的要求,力求以一种与时俱进的方式讲解会计的基本原理和基本方法。

内容简介

《会计学原理(21世纪经济管理精品教材)/会计学系列》编著者郝振平。 《会计学原理(21世纪经济管理精品教材)/会计学系列》内容提要:本书在参考国内外优秀会计学原理教材的基础上,构思了全新的框架和内容。全书共分十六章,分别讲解会计的基本概念、会计核算方法、会计原则和计量模式、主要经济业务的处理、财务报表的编报、审计和内部控制、国际财务报告准则以及管理会计基础等内容。 本书为会计学基础教材.适合各类初学会计的读者。对于会计学及相关专业的学生来说,通过本书的学习可以为深入学习会计学其他课程打下基础;对于非会计学专业的学生来说,通过本书的学习可以了解和熟悉会计这种国际通用的商业语言,完善自己的知识结构体系。

目录

作者简介

清华大学会计研究所教授。1992年1月在天津财经学院获经济学(会计学研究方向)博士学位。1993年8月-1995年2月在英国曼彻斯特大学做博士后研究。曾任天津财经学院审计学系系主任、北京国家会计学院教研中心主任等职。现为中国会计学会会员、中国审计学会理事、北京审计学会理事。主要研究兴趣包括审计理论与实务、财务会计理论与实务、各国会计环境的比较研究、国际会计准则发展研究以及跨国公司会计问题研究等。出版学术著作和教材十多部,发表各类论文五十余篇。

-

(平装)北大心理课

¥14.4¥45.0 -

古代汉语(第四册)

¥15.1¥35.0 -

北大人文课(平装)

¥14.4¥45.0 -

哲学导论

¥27.3¥35.0 -

中国古代文学史-(上)

¥18.8¥43.7 -

国际中文教育教学资源发展报告(2023)语合中心

¥64.8¥108.0 -

汉语口语速成·基础篇(第三版)(上册)

¥42.7¥48.0 -

动物生物化学 第三版

¥17.9¥36.5 -

初等几何研究

¥3.4¥8.7 -

原野之窗生物多样性教育课程

¥43.1¥88.0 -

方剂学(五版教材)

¥26.6¥38.0 -

马克思主义基本原理2021年版

¥12.7¥23.0 -

大学物理学(第4版)电磁学、光学、量子物理

¥69.7¥81.0 -

毛泽东思想和中国特色社会主义理论体系概论(2021年版)

¥9.5¥25.0 -

∈网络传播概论(第四版)

¥20.3¥59.8 -

(本科教材)西方哲学简史

¥40.6¥58.0 -

经济学原理(第8版)(宏观经济学分册)/(美)N.格里高利·曼昆

¥43.6¥89.0 -

博雅大学堂·哲学西方马克思主义概论(第2版)

¥45.5¥65.0 -

新世纪高等学校教材 心理学基础课系列教材普通心理学(第5版)/彭聃龄

¥38.2¥78.0 -

毛泽东思想与中国特色社会主义理论体系概论

¥8.0¥25.0